在我国,结直肠癌属于第二高发的癌种,其发生发展与生理、遗传、行为习惯、生活方式、疾病等息息相关。结直肠癌的生存率与肿瘤分期密切联系,Ⅰ期患者的5年生存率为90%,期患者降至72%,Ⅳ期患者仅为15%。

今天,我们特别关注结直肠癌治疗药物市场,编译Nature Reviews杂志近期发表的相关文章。希望本文能够为相关的产业人士和各位读者带来一些启发和帮助。

结直肠癌(CRC)是全球第三大常见癌症,第二大癌症死亡原因,约3/4的确诊病例属于疾病早期(Ⅱ~Ⅲ期)。对于高复发风险的早期患者,标准治疗是进行围手术期化疗放疗和(或)辅助化疗,而大多数低风险患者和高微卫星不稳定性(MSI-H)或DNA错配修复(MMR)缺陷肿瘤的患者无需辅助化疗。

化疗是转移性结直肠癌(mCRC)患者的主要疗法,也可以用于需要增强肿瘤免疫反应和完全切除转移性病灶的患者。过去的二十年中,化疗方案已经发展到可以根据分子突变选择使用靶向药物。现在普遍流行对KRAS、NRAS、BRAF突变以及MSI/MMR进行检测,当然一些国家还纳入了HER2靶点。

成熟的靶向疗法包括抗血管内皮生长因子(VEGF)单克隆抗体(mAb)贝伐珠单抗,一种通常与化疗联合使用的抗血管生成药物,也是mCRC的一线治疗药物。另外两种与化疗联合使用的抗血管生成疗法是诱饵受体阿柏西普(Zaltrap)和雷莫芦单抗(Cyramza),被批准作为mCRC的晚期疗法。

大多数符合二线治疗条件的mCRC患者都会接受贝伐珠单抗与不同于一线治疗的化疗方案联合治疗。如果RAS突变肿瘤患者在接受贝伐珠单抗一线治疗时病情出现进展,则首选阿柏西普和雷莫芦单抗。

酪氨酸激酶抑制剂(TKIs)瑞戈非尼(Stivarga)、呋喹替尼(Fruzaqla)已被批准用于mCRC,主要用于三线或晚期的治疗。这两种药物已获批适用于既往接受化疗,既往接受抗VEGF治疗或抗表皮生长因子受体(EGFR)治疗的NRAS/KRAS野生型肿瘤患者。2023年11月,呋喹替尼依据两项3期临床试验结果获得了FDA的批准,一项是在中国进行的FRESCO研究,另一个是全球试验FRESCO-2研究。

两种抗EGFR抑制剂西妥昔单抗(Erbitux)、帕尼单抗(Vectibix)是标准的一线化疗联合治疗方案,但主要限于NRAS、KRAS或BRAF没有突变的患者(约占患者的40%),因为这些基因的突变与EGFR抑制剂的耐药性有关。

对于野生型KRAS、NRAS和BRAF患者而言,肿瘤位置是决定一线治疗的关键因素。左侧肿瘤患者从EGFR抑制剂治疗获益多于贝伐珠单抗,右侧肿瘤患者则首选贝伐珠单抗。EGFR抑制剂是此前未接受过EGFR抑制剂的KRAS和NRAS野生型患者的二线选择。

BRAF V600E抑制剂康奈非尼(Braftovi)已获批可与西妥昔单抗联用,用于治疗既往接受治疗的BRAF V600E mCRC患者,约占肿瘤患者的10%。一项进行中的3期试验(BREAKWATER)正在评估康奈非尼与化疗联用作为BRAF V600E肿瘤患者一线治疗方案的效果。

HER2靶向疗法也是治疗HER2阳性mCRC患者(约占肿瘤患者的5%)的一种选择。图卡替尼(Tukysa)与曲妥珠单抗联合治疗既往接受治疗的NRAS和KRAS野生型HER2患者,已于2023年1月获得FDA的加速批准。一项3期试验(MOUNTAINEER-03)正在研究这种联合用药加化疗的方法是否适用于类似的既往未接受治疗的患者。

日本已批准将帕妥珠单抗(Perjeta)联合曲妥珠单抗用于既往接受过治疗的HER2阳性转移性肿瘤。PD1抑制剂帕博利珠单抗(Keytruda)被批准作为不可切除或转移性MSI-H/dMMR CRC患者(约占肿瘤患者的5%)的一线治疗。在一项3期试验(KEYNOTE-177)中,该药的无进展生存期(PFS)和总生存期(OS)明显优于标准的一线治疗。

根据一项2期试验(CheckMate-142)结果,PD1抑制剂纳武单抗(Opdivo)和 CTLA4 抑制剂伊匹单抗(Yervoy)的双重免疫检查点阻断疗法于2018年获得FDA加速批准,用于治疗接受过化疗的MSI-H或错配修复缺陷(dMMR) mCRC患者。

2023年12月,一项针对MSI-H或dMMR mCRC患者的随机3期试验(CheckMate 8HW)评估了纳武单抗联合伊匹单抗的疗效,该试验达到了双重主要试验终点,即一线治疗与化疗相比,所有时期与纳武单抗单药相比,PFS均有所改善。在美国和日本,纳武单抗单药疗法被批准用于治疗既往接受治疗的MSI-H或dMMR患者。

一种名为曲氟尿苷复方片TAS-102(Lonsurf)的三氟嘧啶、替吡拉西口服化疗组合物也可用于既往接受化疗、抗VEGF疗法、抗EGFR疗法的NRAS和KRAS野生型mCRC患者,于2015年获FDA批准。2023年8月,根据3期SUNLIGHT试验结果,FDA批准TAS-102联合贝伐珠单抗用于治疗难治性mCRC。

已进入晚期阶段的CRC药物管线包括PD1等靶点药物,这些药物已被批准用于部分CRC患者。还有一些靶点为LAG3、KRAS G12C的研究药物也在研发中,这些药物已被批准用于其他适应证,但未被批准用于CRC(表1)。

表1 部分结直肠癌在研疗法

PD1抑制剂多塔利单抗(Jemperli)正在进行一项单臂2期试验(AZUR-1),评估作为新辅助疗法对MSI-H或dMMR局部晚期直肠癌患者的疗效。生产企业打算利用这项试验的数据以及一项由研究者主导的正在进行的小型试验数据,支持该适应证获得补充生物许可申请的加速审批资格。美国 FDA肿瘤药物咨询委员会(ODAC)于2023年1月投票决定支持这些试验。

多塔利单抗是目前唯一处于晚期开发阶段且用于治疗早期疾病的方法,评估多塔利单抗用于MSI-H或dMMR可切除结肠癌患者围手术期治疗效果的3期试验(AZUR-2)正在进行中。

Pembrolizumab/favezelimab是一种针对PD1和LAG3的固定剂量联合用药 (FDC)疗法,目前正在进行3期试验 (MK-4280A),用于治疗既往接受治疗的PDL1阳性微卫星稳定型(MSS)或MMR阳性mCRC患者。

另一项3期试验(RELATIVITY-123)探究了纳武单抗/瑞拉利单抗(Opdualag)的FDC疗法在MSS mCRC中的应用,均与TAS-102或瑞戈非尼进行了比较,该试验已于2023年12月终止,因为被认为无望达到改善所有患者、PDL1阳性患者OS的主要试验终点。

巴替利单抗、botensilimab分别是PD1抑制剂和增强型CTLA4抑制剂,两药组合已于2023年4月被FDA授予快速通道资格,用于非活动性肝转移的MSS mCRC患者的预先干预。目前正在进行的一项随机2期试验可能支持其加速审批。

另一种由PDL1抑制剂阿替利珠单抗(Tecentriq)和口服多靶点 TKI zanzalintinib组成的联合疗法,也在接受过治疗的非MSI-H或dMMR状态且无肝转移的患者进行测试。

KRAS G12C抑制剂索托拉西布(Lumakras/Lumykras)、阿达格拉西布(Krazati)正在进行3期试验,分别为CodeBreak300和KRYSTAL-10,用于治疗既往接受治疗的KRAS G12C mCRC患者。约50 %的CRC存在KRAS变异,G12C变异的发生率较低,约占所有肿瘤的3%~4%。为了克服KRAS G12C抑制剂通过激活EGFR产生的耐药性,这些抑制剂正与EGFR抑制剂联合进行试验。

索托拉西布联合帕尼单抗的CodeBreak300试验达到了PFS的主要终点,已于2023年11月公布。生产企业正计划向监管机构提交这些数据,并启动基于索托拉西布一线治疗方案的3期试验。KRYSTAL-10旨在评估阿达格拉西布联合西妥昔单抗的效果,主要结果预计将于2024年公布。

其他处于早期开发阶段的治疗药物KRAS G12C抑制剂包括Divarasib、Garsorasib、LY3537982。2023年1月,FDA授予了HER2抗体-药物德曲妥珠单抗(Enhertu)优先审查权,用于转移性HER2阳性实体瘤患者(不限癌种)。一项随机2期试验(CRDF-004)正在评估首创的PLK1抑制剂Onvanserti作为贝伐珠单抗加化疗的附加疗法,用于RAS突变肿瘤患者的一线治疗。

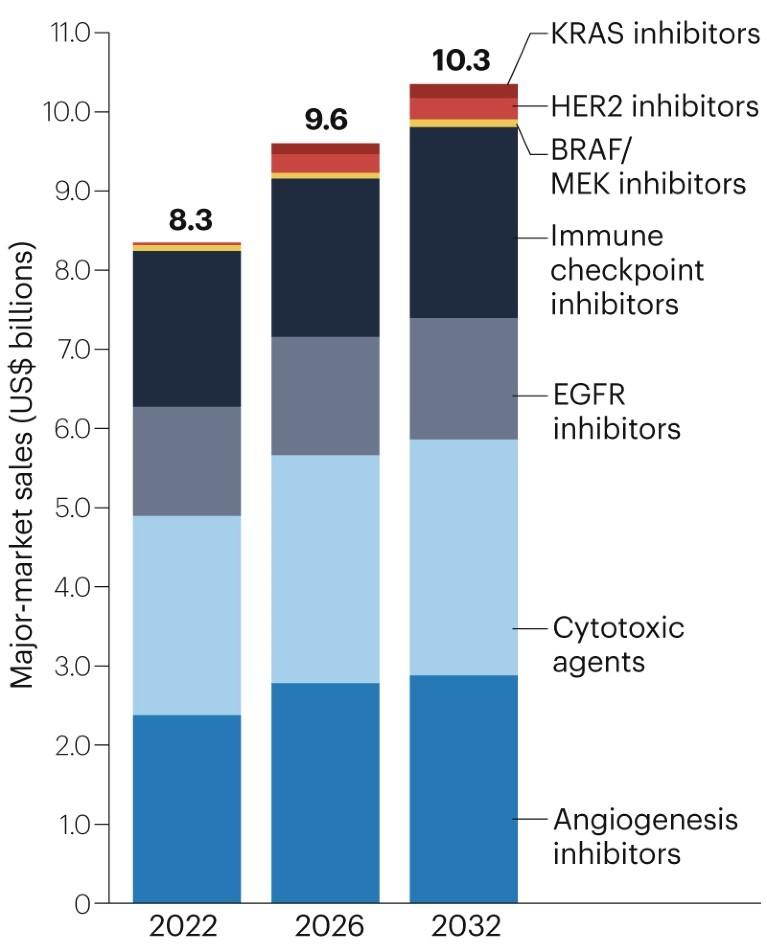

2022年,CRC主要市场总规模达83亿美元:细胞毒性药物、血管生成抑制剂的销售额分别达到24亿美元左右,其中贝伐珠单抗是该适应证中最畅销的药物(19亿美元,占比23%);免疫检查点抑制剂的销售额接近20亿美元,这主要得益于帕博利珠单抗的强劲销售(12亿美元,占比14%);EGFR抑制剂的销售额占总销售额的17%,约14亿美元(图1)。

图1 2022年结直肠癌治疗药物市场规模

预计到2032年,CRC疗法的销售额将增长至103亿美元。由于贝伐珠单抗在一线和二线治疗中的地位已经确立,预计它仍将是销售额最高的药物,2032年销售额预计将达到22亿美元左右。TAS-102与贝伐珠单抗联用的批准也将推动贝伐珠单抗获得更高的销售额,但我们预计,贝伐珠单抗的大部分销售额将来自成本较低的贝伐珠单抗生物仿制药,而非原研药。

在免疫检查点抑制剂中,纳武单抗预计将在2032年获得大部分销售额(12亿美元),原因是有望扩大适应证范围,成为MSI-H/dMMR转移性疾病的一线治疗药物。针对MSS的 pembrolizumab/favezelimab FDC预计将获得相对较低的销售额(2.3亿美元),原因是生物标志物标签预计将受到限制,而且用于后期治疗的患者人群较小。BRAF V600E、HER2、KRAS G12C抑制剂的2032年销售额预计分别为1.1亿美元、2.8亿美元和1.8亿美元,这是由于根据肿瘤分子标志物确定的患者群体较小。