内窥镜作为一种医疗工具,在临床实践中发挥着重要的作用。胃镜、肠镜筛查更是被认为是胃/结肠癌筛查的“黄金标准”。那么内窥镜的发展历程如何?全球与中国内窥镜市场的发展如何呢?

今天,我们共同关注内窥镜。希望本文能够为相关的产业人士和诸位读者带来一些启发和帮助。

内窥镜是一种常见的医疗器械,其依赖光源辅助,经人体的自然孔道或经手术做的小切口进入人体内,帮助医生直接窥视有关部位的变化,是内、外科精细检查和微创治疗的必备工具。

内窥镜的发展历经200多年,最早可以追溯到1806年。整体经历了早期硬管式内窥镜、半可屈式内窥镜、纤维内窥镜、电子内窥镜、胶囊内窥镜五个发展阶段。其中,纤维内窥镜、电子内窥镜自诞生以来,不断更新,至今仍是临床上最常用的内窥镜种类。

1. 硬管式内窥镜时代(1806-1932年)

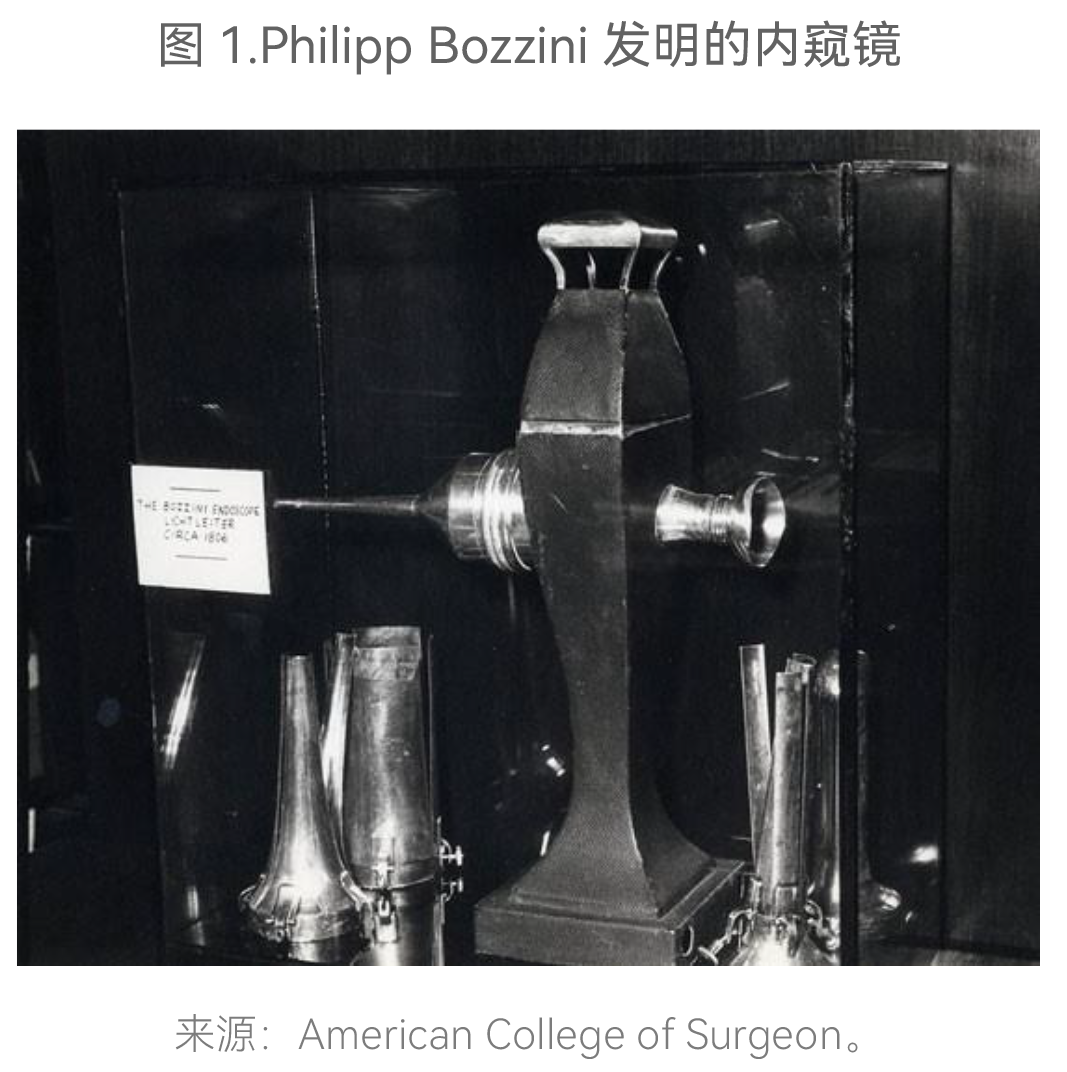

1806年,德国人Philipp Bozzini制造了一种由蜡烛为光源和镜片组成的器具,用于观察动物的膀胱和直肠内部结构。虽然此工具未用于人体,但Bozzini开启了硬管式内镜发展的时代,他也因此被誉为内窥镜的发明人。

在Philipp Bozzini制造出首个内窥镜后的几十年里,内窥镜在泌尿生殖领域取得了一系列的进展。之所以聚焦在泌尿生殖领域,主要是因为这些组织的腔体比较短,没有弯曲的角度。如果要进行食管或者胃部的探查,就必须要克服由水平口腔和垂直食管所形成的角度问题。

因此,直到1868年,德国医生Adolf Kussmaul才尝试了将硬质的窥镜管用于人体胃部检查。其成功地将硬质管的胃镜伸到了实验者(一位吞剑表演者)的胃部。但是,受光源及胃部复杂环境、不佳体验的限制,这种检查方式无法被真正用于临床检测。

1879年,柏林泌尿外科医生Maximillian Nitze和维也纳的先进设备制造商Josef Leiter合作研制出了一款膀胱镜。这是第一个含有光学系统的内窥镜,远胜同时代其他产品,因此广受追捧。

虽然 Nitze-Leiter膀胱镜很成功,但是其依然无法被用于胃肠道。后来,Leiter又和一位名叫Johann von Mikulicz的外科医生在Nitze-Leiter膀胱镜基础上改进了一款胃肠镜,这款设备在末端三分之一处有一个30度的弯角,适合人体组织的角度。尽管这款设备仍有许多缺点,但是这款内窥镜用白炽灯代替了原来的发光铂丝线圈,是内窥镜发展史上的一大重要进展。

2. 半可屈式内窥镜时代(1932-1953年)

在解决内窥镜的光源问题之后,如何提高窥镜的柔软性以减轻患者检查时的痛苦和扩大观察范围是另一个亟需解决的问题。

1932年,器械制作师Georg Wolf与德国人Rudolf Schindler合作研制出第一个半可屈式胃镜,命名为Wolf-Schindler式胃镜。它的光学系统由48个透镜组成,前端具有可屈性,可在胃内弯曲30度到40度,使医生能清晰地观察胃粘膜图像。Wolf-Schindler式胃镜的问世,解决了胃镜检查的巨大阻碍,开辟了胃镜检查技术的新纪元,从此拉开了半可屈式内窥镜的序幕。这款胃镜在后续20多年一直是胃镜领域的标准产品。

3. 纤维内窥镜时代(1957年-至今)

尽管Schindler发明的胃镜取得了巨大的成功,但是其依然存在两个显著的缺陷:(1)白炽灯是一种热光源,对人体检查并不友好;(2)对进行胃镜检查的人造成显著的不适感。

1953年,光导纤维技术被发明。这意味着人们可以制造出冷光源玻璃纤维照明装置,为随后的纤维内窥镜奠定了基础。1957年,南非Basil Hirschowitz医生携手物理学家,做出了全世界第一台柔性纤维胃镜,并在3年后的美国胃镜学会年会上首次推出了这款胃镜,展示了其在十二指肠检查领域的可能性。Hirschowitz研发的这类胃镜的镜身更加柔软,可在患者胃部回转自如,检查视野范围广,同时也极大地减少了患者的痛苦。

20世纪60年代初,日本奥林巴斯(Olympus)公司在光导纤维胃镜基础上,加装了活检装置及照相机。随着附属装置的不断改进,如手术器械、摄影系统的发展,纤维内镜不但可用于诊断,且可用于手术治疗。

4. 电子内窥镜时代(1983年-至今)

1983年美国Welch Allyn公司成功研制并应用微型图像传感器代替了内镜的光导纤维成像术,标志着电子内窥镜的诞生。这无疑是内窥镜发展史上的一次里程碑。

电子内窥镜主要由内镜、电视信息系统和电视监视器三个主要部分组成。与普通光导纤维内镜的图像相比,电子内窥镜的图像更加清晰,色泽更加逼真,分辨率更高,且可供多人同时观看。也因为这一技术优势,电子内窥镜手术除了具有手术创伤更小、可减轻患者痛苦、术后恢复快、有利于降低医疗成本等特点外,还具有便于图像保存与传输,适合远程会诊及教学等特点。

电子内窥镜的问世,为百余年内窥镜的诊断和治疗开创了新的历史篇章。其广泛使用也使早癌的诊断率达到了前所未有的高水平。

5. 胶囊内窥镜时代(2000年-至今)

尽管纤维内窥镜、电子内窥镜的诞生已经解决了临床上的大部分问题,但是已有内窥镜并不能完全解决小肠显像问题。上述内窥镜只能显示小肠长度的50%。

1981年,以色列光电工程师Gavriel J. Iddan教授在与肠胃病医生Eitan Scapa交谈后,萌发了研发小肠整体成像设备的想法,并提出了“可吞服型小肠内镜”。1994年,伦敦帝国理工学院Paul Swain教授在洛杉矶世界胃肠病大会上首次提出“胶囊相机机器人”的概念。

1997年,两位不谋而合的教授带领团队首次会面,并共同成立了Given Imaging公司。1年后,在两支团队的通力合作之下,试制出第一颗胶囊内镜,并完成了动物实验;1999年,Paul Swain教授吞下了人类历史上第1颗胶囊内镜,并进行小肠检查;2000年,首张胶囊内镜拍摄的人消化道图像刊登于Nature杂志。

相比于国外内窥镜发展史,我国内窥镜发展起步较晚,仅有几十年的发展历史。我国最早可使用的半可屈式胃镜出现在1957年,最早的纤维胃镜出现在1966年。1991年,我国实施了第一例腹腔镜胆囊切除术。2004年我国第一颗胶囊内镜诞生。2010年以后,内窥镜的应用变得越来越普遍,从技术培训基地到手术操作指南,围绕内镜的配套系统及措施日渐完备。如今,内窥镜已经成为我国临床诊疗中最常用的工具之一。

内窥镜可以根据产品结构分成两大类——硬镜与软镜。消化内镜主要是软镜。进一步,我们可以根据临床应用将消化内镜分为诊断性消化内镜和治疗性消化内镜两大类。诊断性消化内镜在临床中主要起到诊断作用,治疗性消化内镜则是配合专业的微创手术器具进行特定的手术治疗。而根据内镜作用的部位则可以将消化内镜分为食管镜、胃镜、十二指肠镜、结肠镜、小肠镜等。

消化道内镜可以被用于治疗多种胃肠道疾病,如消化道癌症、消化道息肉、结肠炎、慢性胃炎、胃溃疡等。

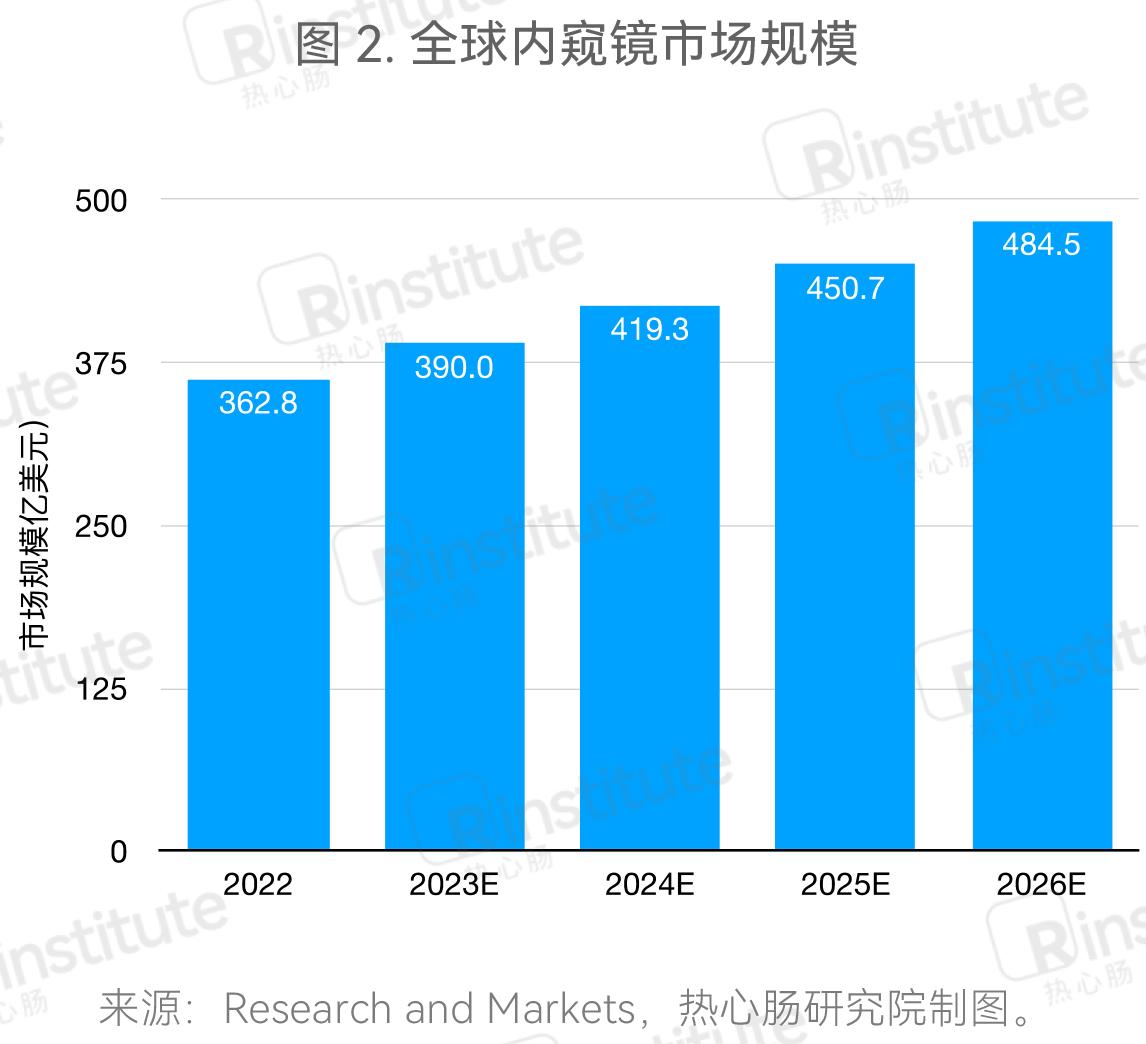

2022年全球内窥镜市场超过360亿美元,并继续保持增长:全球内窥镜市场是医疗器械市场中增长最快的板块之一。根据Research and Markets的数据,2022年全球内窥镜市场达到了362.8亿美元(图2)。考虑到医疗保健支出增加、慢性发病率增加、肥胖人口增加以及老龄化问题,全球内窥镜市场将进一步保持增长,预计2022-2026年期间以7.50%的年复合增长率速度增长,到2026年达到484.5亿美元。从全球市场格局来看,2022年,北美依然占据主导地位,主要是由于其人口数较多、收入水平高以及拥有良好的医疗基础设施。北美之后为欧洲和亚洲。

中国内窥镜市场处于快速上升阶段,预计突破300亿元:根据弗若斯特沙利文的数据,目前中国内窥镜市场正处于快速增长期,2022年中国内窥镜市场预计达到321亿元。从市场份额来看,2015年,中国内窥镜市场仅占据全球市场的12.7%,而到2019年这一比例已经提升至16.1%,预计2022年达到19.3%。从内窥镜市场头部企业奥林巴斯的2023Q3财报中亦可看出中国内窥镜市场持续扩大,内窥镜所在板块医疗事业ESD总销售额由2022财年前三季度的3337亿日元上涨至2023财年的3990亿日元,其中中国地区销售额由2022年财年前三季度的492亿日元扩大至591亿日元。根据Frost & Sullivan的预测,2030年中国有望成为全球第二大内窥镜市场。

资本活跃度达到巅峰,持续保持吸金热度:内窥镜领域一直保持着创新活力,不断制造出各种各样的产品,以满足更多、更细的临床需求,因此该赛道持续吸引资本的高度关注(表1)。从融资额度来看,由于内窥镜具有高技术壁垒、长研发周期等特点,因此单笔融资额度较大。2022年,所公布融资事件均在千万级,且有多起超过亿元。

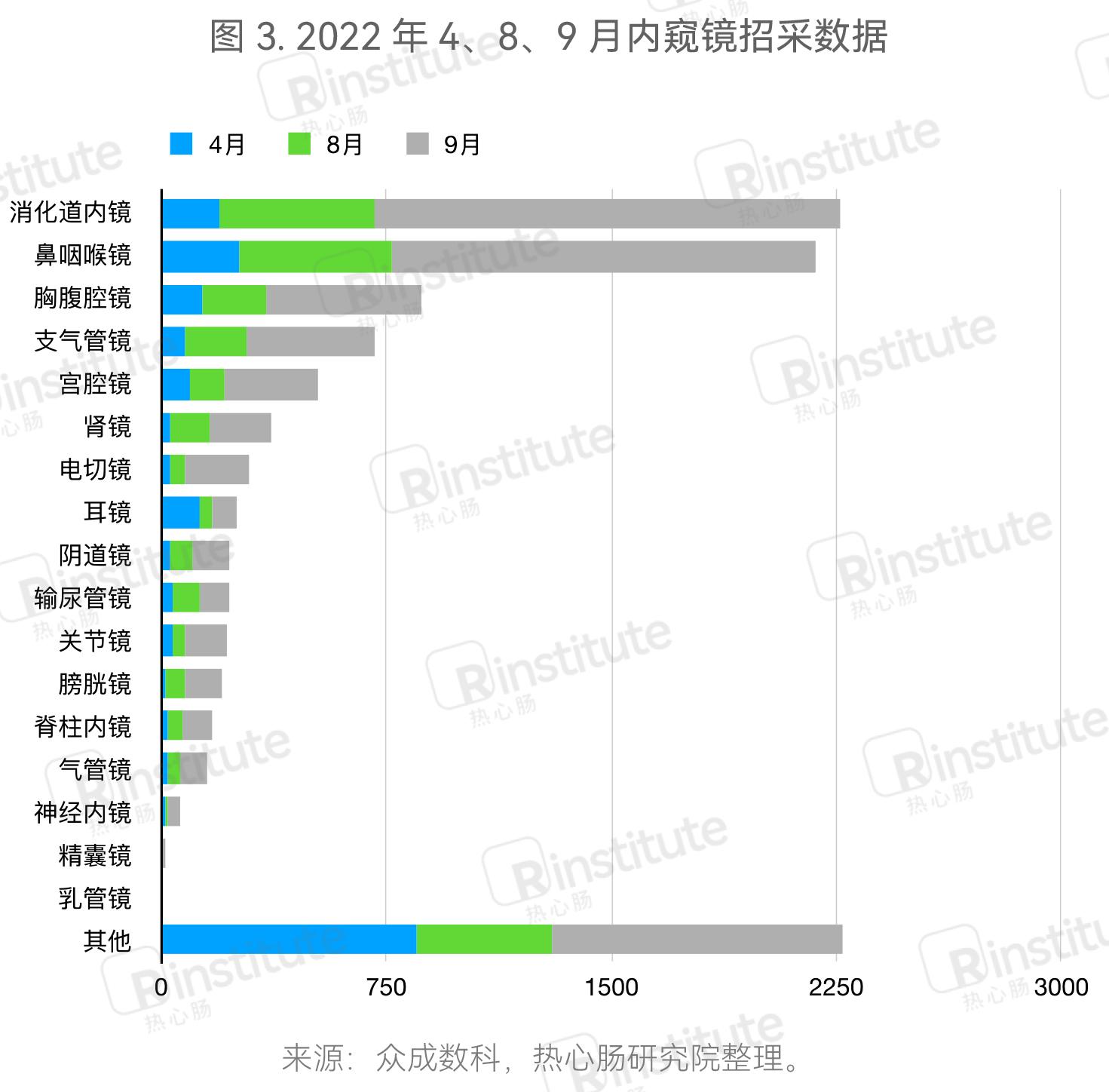

全球消化内镜占比TOP3,国内消化道占据内镜主要应用:根据BBC Research的数据,从全球范围内不同科室的市场占比来看,消化科位列前三,占据近15%的市场。奥林巴斯是全球内窥镜市场份额占比最大的公司之一。该公司2023Q3财报显示医疗事业ESD板块中消化内窥镜占比55%,反映出消化内窥镜对内窥镜市场的重要性。根据中国2021年内镜中标情况来看,消化道内镜中标总额位居第一,中标总量位居第二。根据中国2022年4、8、9月内镜中标数量来看,消化道内镜位列第一(图3)。由此可见,消化内镜是我国内镜市场的重要组成部分,并且当前需求旺盛,近年边际需求呈现加快趋势。

国家出台多项政策,助力我国内窥镜行业发展:医疗器械市场规模大、附加值高,是国家战略新兴产业的重要组成部分,也是我国调整经济结构、转变经济增长方式、促进经济转型及升级过程中重点培育的新兴产业。同时,促进医疗器械行业的发展也有利于向社会提供更好的诊疗手段, 满足国民对医疗健康服务的需求。

近年来,国务院及各主管部委对医疗器械行业的引导和扶持力度不断加大,在发展方向、准入审批、技术研发、市场培育、品牌建设等各方面对医疗器械行业的发展做出了指引或扶持,并提供了良好的政策环境(表2)。2020年12月,国家卫健委发布关于调整《医疗器械分类目录》部分内容的公告,将光学/电子内窥镜由管理级别Ⅲ类调整为管理级别Ⅱ类,表明国家将加大对本土医疗器械企业的扶持力度。2021年5月,财政部、工业和信息化部联合发布《政府采购进口产品审核指导标准》(2021年版),加速内窥镜行业国产替代进程。

中国人群消化道癌高发,内镜筛查是黄金标准:中国人群消化道癌症高发,且由于中国人群基数大,患者人数远高于其他国家,而胃镜、肠镜筛查被认为是胃/结肠癌筛查的“黄金标准”。日本的数据显示,1964年日本每10万人胃镜检查人数约420人左右,1970年日本每10万人胃镜检查人数达到3800人左右,2011年每10万人胃镜检查人数提高至8500人以上。相应地,胃癌死亡率整体随胃镜开展率不断提升持续下降。

近年来我国也在不断摸索癌症早诊早治方案,并在部分地区开展了以内镜检查为主要技术手段,通过开展社会动员对适龄人群进行筛查的项目。根据国家卫健委的数据,2018年,农村上消化道癌共筛查21.3万人,早诊率为75.1%,治疗率为85.7%;结直肠癌共筛查4.5万人,早诊率为93.4%,治疗率为95.2%。城市上消化道癌共筛查2.9万人,筛查出癌前病变及癌症患者1037例,阳性率为3.55%;结直肠癌共筛查2.0万人,筛查出癌前病变及癌症患者903例,阳性率为4.57%。效果评价研究显示,部分筛查地区消化道癌发病率和死亡率均呈下降趋势。上述数据充分反映出内镜筛查对降低消化道癌发病率和死亡率的重要性。

胃镜肠镜筛查渗透率低,未来发展空间大:根据《中国中晚期结直肠癌患者诊疗现状调查》,有高达97.4%的患者没有做过没肠镜筛查。有研究显示95%的体检缺乏肠癌筛查。同时,国内79.9%的结直肠癌患者首次就诊即处于Ⅲ或者Ⅳ期 。此外有研究表明,2012年的国内抽样数据显示中国胃镜检查率仅为日本的1/5。上述数据表明,当前我国胃镜肠镜渗透率较低,内镜筛查具有广阔的发展空间。

获批消化内镜数量突破300款,相关医疗机构数量不断增加:近年来我国内窥镜技术不断突破,内窥镜专利申请量整体呈现增长态势,并在2021年达到最高(3434个)。2022年虽然数量有所下降,但是依然超过了3000个(图4)。截至2023年3月,药智数据库显示,全国批准的消化内镜总计307款,其中胃镜及相关最多,其次为肠镜、上消化道内窥镜等类别。2022年,国家药监局共批准55个创新医疗器械产品上市,其中有4款为内窥镜或相关医疗器械,涉及腹腔内窥镜手术系统设备、消化道内窥镜用超声诊断设备、肠息肉电子结肠内窥镜图像辅助检测软件。《2020中国消化内镜技术普查》数据显示,2012年至2019年,我国消化内镜学科蓬勃发展,开展消化内镜诊疗的医疗机构从6128家增长至7470家,增长率21.9%;从业医师人数由26203人增长至39639人,增长率51.27%。上述数据反映出我国内窥镜技术蓬勃发展,欣欣向荣。

由此可见,我国对消化内镜需求旺盛。而近年来在政策和资本的支持下,我国内窥镜行业不断发展,专利申请数量处于高峰,产品不断出新。未来,我国内窥镜企业有望进一步实现突破,逐步实现国产替代。